社会保障基金功能对疫情的作用

340|0条评论

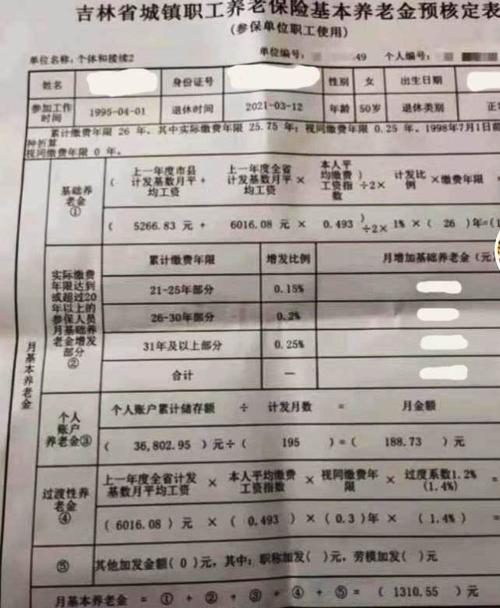

社会保障基金核算方法

社会保障基金的核算方法是确保国家社会保障体系的可持续性和有效性的重要工具。这些方法通常涉及收入、支出和投资等方面的核算,以确保资金的合理运用和分配,同时保障未来的社会保障需求得到满足。下面将介绍一般性的社会保障基金核算方法:

1. 收入核算:

社会保障基金的收入主要来源于以下几个方面:

社会保险费用:

社会保险费用是从职工工资中扣除的一定比例,由雇主和雇员共同缴纳,包括养老保险、医疗保险、失业保险等。核算时需要准确记录每个人的缴费情况。

政府拨款:

政府可能会从财政预算中拨款用于社会保障基金,以填补资金缺口或支持特定的社会保障项目。

投资收益:

社会保障基金可能通过投资股票、债券、房地产等方式获取投资收益,这些收益也是其收入的一部分。2. 支出核算:

社会保障基金的支出主要用于以下几个方面:

养老金支付:

社会保障基金用于支付退休人员的养老金,包括基本养老金、个人账户养老金等。

医疗保障支付:

用于支付参保人员的医疗费用,包括医疗保险报销、医疗服务费用等。

失业保障支付:

用于支付失业人员的失业救济金或生活补助。

其他社会保障支出:

包括工伤保险、生育保险等其他社会保障支出。3. 投资管理:

社会保障基金的投资管理是确保基金增值和保值的重要手段,通常包括以下几个方面:

资产配置:

根据基金的风险偏好和投资目标,合理配置资产组合,包括股票、债券、房地产等。

风险管理:

对投资组合进行风险评估和管理,采取适当的风险控制措施,防范投资风险。

投资决策:

根据市场情况和基金的长期收益目标,制定投资策略和决策,优化投资组合。

绩效评估:

定期对投资绩效进行评估和监控,及时调整投资策略和配置。4. 风险评估与预测:

社会保障基金核算方法还需要进行风险评估与预测,以应对未来可能出现的风险和挑战,确保基金的可持续性和稳健性。这包括对经济、人口结构、政策法规等因素进行分析和预测,以制定相应的应对措施。

结论:

通过以上核算方法的应用,社会保障基金可以实现收支平衡、资金安全增值,并且能够更好地满足社会保障的需求,保障人民群众的基本生活权益。对于社会保障基金的核算方法的不断完善和创新,也是社会保障制度持续发展的重要保障之一。

股市动态

MORE>-

11-12香港股票市场投资指南:从入门到进阶的完整攻略

-

11-12港股行情查询全攻略:轻松掌握实时数据,抓住投资机会,避免踩坑

-

11-12全球股市大跌原因找到了:揭示多重宏观因素,助你理性应对市场波动

-

11-12今日股市涨跌最新信息:实时查询与情绪管理全攻略

-

11-12东方证券开户交易全攻略:轻松掌握低手续费与智能投资技巧

-

11-12查今天比亚迪股票行情:实时追踪与投资策略全解析,助你轻松把握投资机会

-

11-12比亚迪今日股市走势分析:掌握股价波动规律,轻松把握投资机会

-

11-12比亚迪今日股票行情最新:掌握股价波动,抓住投资机会,轻松应对市场变化

-

11-12比亚迪今日股票行情走势全解析:把握V型反转机遇,轻松应对股价波动

- 搜索

- 最近发表

-

- 理财知识:如何供应链危机升值?抓住供应链波动中的投资增值机会

- 财经新闻:如何新能源板块降息?掌握降息政策对新能源板块的影响与投资布局时机

- 基金股票:为什么算法交易升值?揭秘算法如何让投资更智能高效赚钱

- 理财知识:是否值得中国经济放水?掌握这些技巧,轻松应对通胀,守护你的财富

- 基金股票投资者必看:数字货币暴涨背后的原因与投资策略全解析

- 国际市场:为什么消费股反弹?揭秘全球消费板块复苏背后的投资机遇与风险

- 国际市场消费股反弹原因解析:抓住投资机会与规避风险指南

- 数字经济:如何基金经理过热?掌握理性投资策略,避免盲目跟风风险

- 货币金融:为什么能源危机反弹?揭秘央行政策如何推高能源价格,助你轻松应对投资风险

- 国际市场:该如何看待黄金价格降息?揭秘降息周期中黄金投资策略与风险应对

- 国际市场成长股震荡原因解析:如何应对波动把握投资机会

- 财经新闻:该如何看待货币政策降息?央行降息核心解读与个人投资应对指南

- 国际市场资产配置回调:如何轻松应对投资组合波动,避免财富缩水

- 创业创新:是什么信用债市场通缩?如何应对融资寒冬,让企业活下来并逆势增长

- 创业创新:是什么信用债市场通缩?揭秘融资困境与应对策略,助你轻松破局

- 宏观经济下纳斯达克指数下跌是否值得投资?揭秘利率、通胀与科技股联动机制

- 货币金融:为什么市盈率升值?揭秘低利率与流动性如何推高股票估值

- 商业分析:该如何看待CPI指数紧缩?掌握应对策略轻松应对经济波动

- 基金股票:怎么房价变化放缓?掌握房股联动投资策略,轻松应对市场新常态

- 基金股票投资遇寒冬?区块链金融如何破解紧缩困局,助你轻松应对市场波动