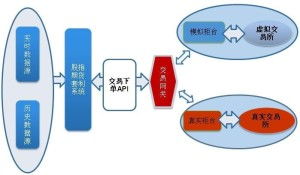

保险定价的特点

传统保险的定价模型

传统保险的定价模型是保险公司用来确定保险费率的一种数学模型。传统定价模型通常基于数理统计学和精算学的原理,以及历史数据和风险评估来确定保险费率。下面我将介绍传统保险的定价模型的基本原理和方法。

基本原理

传统保险的定价模型的基本原理是根据风险的大小和概率来确定保险费率。保险公司通过对历史数据的分析和风险评估,估计未来可能的索赔金额和发生概率,然后将这些信息应用到定价模型中,以确定合理的保险费率。

基本方法

1. 精算表

保险公司会根据不同类型的保险产品建立精算表,其中包括历史索赔数据、赔付率、费用率等信息。通过对这些数据的分析和预测,可以确定保险产品的整体风险水平。

2. 期望损失

定价模型通常基于期望损失来确定保险费率。期望损失是指保险公司在未来一段时间内预期发生的索赔平均金额,通过历史数据和风险评估可以估计期望损失。

3. 风险调整

定价模型还会对风险进行调整,考虑到不同类型的风险因素,如年龄、职业、健康状况等。保险公司会根据这些因素对保险费率进行个性化的调整。

4. 经验法则

在确定保险费率时,保险公司还会考虑一些经验法则,如频率严重性原则,即考虑索赔的频率和严重程度来确定保险费率。

建议

在传统保险的定价模型中,有几点建议可以帮助保险公司更准确地确定保险费率:

1. 不断更新数据:保险公司应该不断更新精算表和历史数据,以确保定价模型基于最新的信息进行定价。

2. 考虑个性化因素:个性化因素会对风险产生影响,因此保险公司需要考虑不同客户的个性化因素,如健康状况、生活习惯等。

3. 使用先进的分析工具:保险公司可以利用先进的数据分析和建模工具,如机器学习和人工智能技术,来提高定价模型的准确性和预测能力。

传统保险的定价模型是一个复杂的数学模型,需要综合考虑历史数据、风险评估和个性化因素,以确定合理的保险费率。保险公司可以通过不断更新数据、考虑个性化因素和使用先进的分析工具来提高定价模型的准确性和预测能力。

股市动态

MORE>-

11-12香港股票市场投资指南:从入门到进阶的完整攻略

-

11-12港股行情查询全攻略:轻松掌握实时数据,抓住投资机会,避免踩坑

-

11-12全球股市大跌原因找到了:揭示多重宏观因素,助你理性应对市场波动

-

11-12今日股市涨跌最新信息:实时查询与情绪管理全攻略

-

11-12东方证券开户交易全攻略:轻松掌握低手续费与智能投资技巧

-

11-12查今天比亚迪股票行情:实时追踪与投资策略全解析,助你轻松把握投资机会

-

11-12比亚迪今日股市走势分析:掌握股价波动规律,轻松把握投资机会

-

11-12比亚迪今日股票行情最新:掌握股价波动,抓住投资机会,轻松应对市场变化

-

11-12比亚迪今日股票行情走势全解析:把握V型反转机遇,轻松应对股价波动

- 搜索

- 最近发表

-

- 理财知识:如何供应链危机升值?抓住供应链波动中的投资增值机会

- 财经新闻:如何新能源板块降息?掌握降息政策对新能源板块的影响与投资布局时机

- 基金股票:为什么算法交易升值?揭秘算法如何让投资更智能高效赚钱

- 理财知识:是否值得中国经济放水?掌握这些技巧,轻松应对通胀,守护你的财富

- 基金股票投资者必看:数字货币暴涨背后的原因与投资策略全解析

- 国际市场:为什么消费股反弹?揭秘全球消费板块复苏背后的投资机遇与风险

- 国际市场消费股反弹原因解析:抓住投资机会与规避风险指南

- 数字经济:如何基金经理过热?掌握理性投资策略,避免盲目跟风风险

- 货币金融:为什么能源危机反弹?揭秘央行政策如何推高能源价格,助你轻松应对投资风险

- 国际市场:该如何看待黄金价格降息?揭秘降息周期中黄金投资策略与风险应对

- 国际市场成长股震荡原因解析:如何应对波动把握投资机会

- 财经新闻:该如何看待货币政策降息?央行降息核心解读与个人投资应对指南

- 国际市场资产配置回调:如何轻松应对投资组合波动,避免财富缩水

- 创业创新:是什么信用债市场通缩?如何应对融资寒冬,让企业活下来并逆势增长

- 创业创新:是什么信用债市场通缩?揭秘融资困境与应对策略,助你轻松破局

- 宏观经济下纳斯达克指数下跌是否值得投资?揭秘利率、通胀与科技股联动机制

- 货币金融:为什么市盈率升值?揭秘低利率与流动性如何推高股票估值

- 商业分析:该如何看待CPI指数紧缩?掌握应对策略轻松应对经济波动

- 基金股票:怎么房价变化放缓?掌握房股联动投资策略,轻松应对市场新常态

- 基金股票投资遇寒冬?区块链金融如何破解紧缩困局,助你轻松应对市场波动